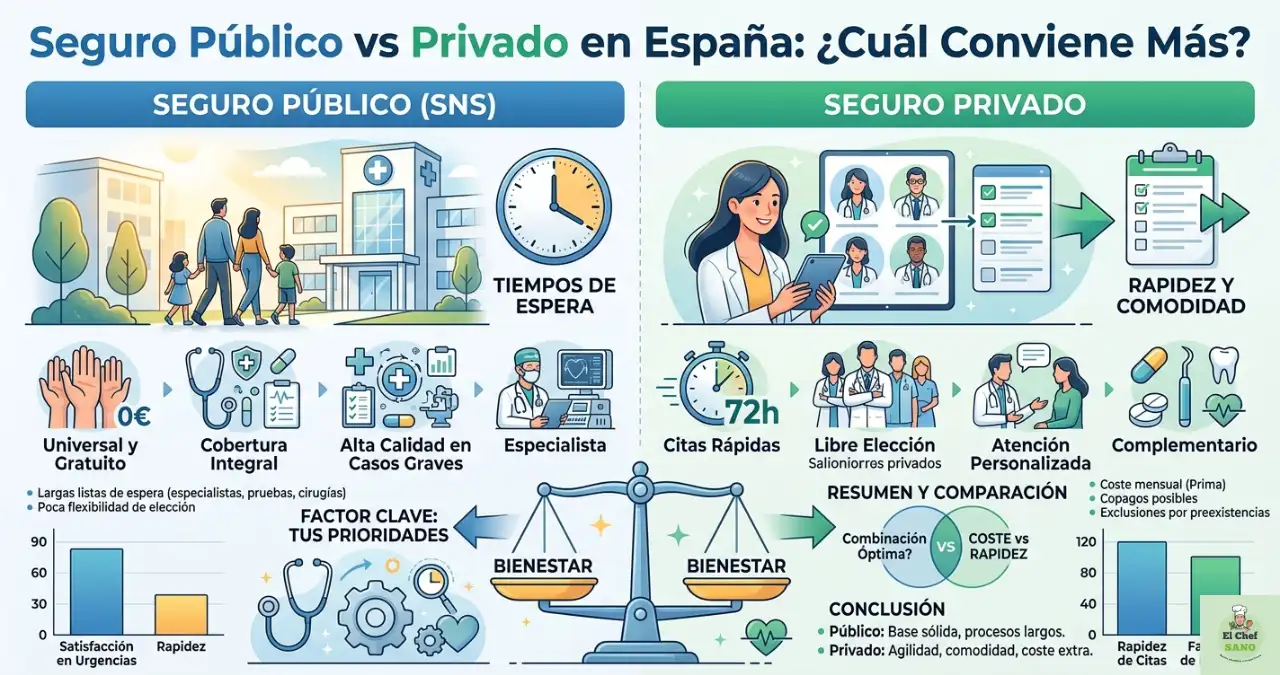

La evolución de la tecnología diagnóstica y la inflación en los costes asistenciales han transformado el panorama de los seguros privados en 2026. Sin embargo, el mercado español ofrece hoy más herramientas que nunca para ajustar la factura mensual. Saber cómo ahorrar dinero en el seguro de salud en España no consiste en eliminar coberturas esenciales, sino en realizar una ingeniería de contrato que alinee tu perfil de riesgo real con las ventajas fiscales y digitales disponibles.

Un seguro de salud eficiente debe ser una inversión equilibrada, no un gasto inercial. Pagar por servicios que no se ajustan a tu etapa vital o mantener pólizas con estructuras de pago obsoletas es un error financiero que puede costar cientos de euros al año. A continuación, desglosamos las estrategias técnicas, legales y tecnológicas para reducir el coste de tu protección sanitaria sin comprometer la calidad de la atención ni la rapidez en el acceso a especialistas.

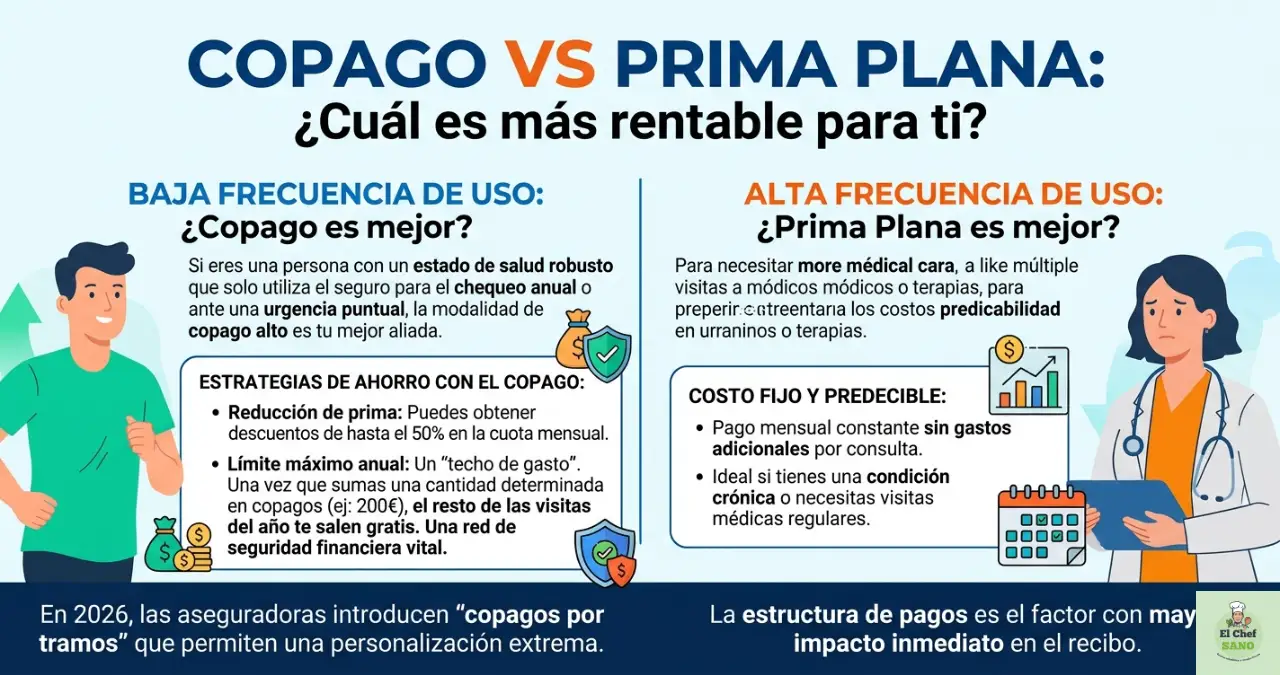

¿Es más rentable el copago o la prima plana según tu frecuencia de uso?

La estructura de pagos es el factor con mayor impacto inmediato en el recibo. En 2026, las aseguradoras han sofisticado sus modelos, introduciendo «copagos por tramos» que permiten una personalización extrema.

Estrategias de ahorro mediante el copago

Si eres una persona con un estado de salud robusto que solo utiliza el seguro para el chequeo anual o ante una urgencia puntual, la modalidad de copago alto es tu mejor aliada.

- Reducción de prima: Puedes obtener descuentos de hasta el 50% en la cuota mensual en comparación con una póliza sin copagos.

- Límite máximo anual: Muchas pólizas de 2026 incluyen un «techo de gasto». Una vez que sumas una cantidad determinada en copagos (por ejemplo, 200 €), el resto de las visitas del año te salen gratis. Esta es una red de seguridad financiera vital.

Cuándo la prima plana supone un ahorro real

Para unidades familiares con niños en edad escolar o personas que requieren terapias de rehabilitación continuas, el copago es un sumidero de dinero. En estos casos, el ahorro real se produce al contratar una póliza de cuadro médico completo sin pagos adicionales, ya que el coste anual es 100% predecible y no se ve afectado por picos de siniestralidad.

| Perfil de Usuario | Frecuencia anual estimada | Elección de Ahorro | Impacto Económico Anual |

| Individual Saludable (20-35 años) | 1-2 visitas | Copago Alto | Ahorro de ~350 € |

| Pareja Joven | 3-5 visitas | Copago Medio | Equilibrio cuota/uso |

| Familia con 2 hijos | > 15 visitas | Sin Copago | Ahorro de ~500 € en variables |

| Sénior Activo | 5-8 visitas | Sin Copago | Seguridad ante cronicidad |

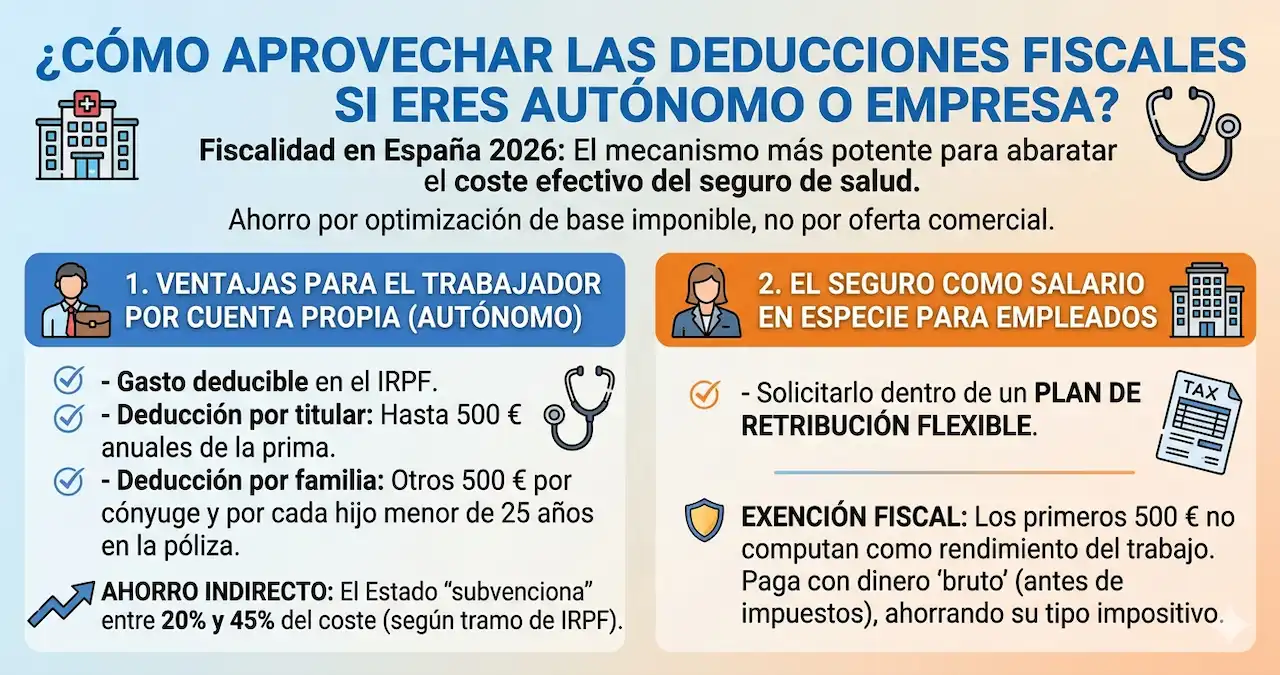

¿Cómo aprovechar las deducciones fiscales si eres autónomo o empresa?

La fiscalidad en España para el año 2026 sigue siendo el mecanismo más potente para abaratar el coste efectivo del seguro de salud. El ahorro aquí no proviene de una oferta comercial, sino de la optimización de tu base imponible.

1. Ventajas para el trabajador por cuenta propia

Si eres autónomo, el seguro de salud es un gasto deducible en el IRPF.

- Deducción por titular: Hasta 500 € anuales de la prima.

- Deducción por familia: Otros 500 € por cónyuge y por cada hijo menor de 25 años incluido en la póliza.

- Ahorro indirecto: Dependiendo de tu tramo de IRPF, el Estado te está «subvencionando» entre un 20% y un 45% del coste del seguro a través de la reducción de impuestos.

2. El seguro como salario en especie para empleados

Si trabajas por cuenta ajena, solicitar a tu empresa que incluya el seguro médico dentro de un plan de retribución flexible es una jugada maestra.

- Exención fiscal: Los primeros 500 € de la prima no computan como rendimiento del trabajo. Esto significa que pagas el seguro con dinero «bruto», antes de impuestos, lo que supone un ahorro neto equivalente a tu tipo impositivo.

¿Por qué el pago anual único ofrece descuentos directos?

El fraccionamiento del pago es una comodidad que las aseguradoras cobran cara. El pago mensual, aunque es el más extendido, suele llevar implícito un recargo financiero por gestión y riesgo de impago.

Beneficios del desembolso anual:

- Descuento por pronto pago: La mayoría de las compañías en España ofrecen entre un 4% y un 10% de descuento directo si abonas la anualidad completa en enero o en el momento de la contratación.

- Congelación de precios: Al pagar por adelantado, te aseguras de que cualquier subida de tasas o impuestos que ocurra durante el ejercicio no afecte a tu recibo ya liquidado.

- Simplificación administrativa: Evitas las comisiones bancarias por recibos devueltos y la gestión de doce apuntes bancarios diferentes.

¿Cómo influye el uso de telemedicina avanzada en la reducción de costes?

En 2026, la consulta digital ha pasado de ser una alternativa de emergencia a ser el eje de la eficiencia económica. Las plataformas de telemedicina permiten resolver dudas sin activar los costes asociados a la consulta física.

Formas de ahorrar con canales digitales:

- Consultas de Triaje Gratuitas: Muchas pólizas con copago ofrecen el chat médico y la videollamada de medicina general de forma ilimitada y sin coste adicional. Usar este canal para dudas leves evita el pago del copago por visita presencial.

- Receta Electrónica Inmediata: Renovar una medicación crónica a través de la app ahorra el tiempo de desplazamiento y el coste de la cita presencial solo para el trámite de la receta.

- Programas de Salud Digital: El acceso a psicólogos o nutricionistas vía online suele tener tarifas reducidas o estar exento de copago en los niveles básicos de contratación.

¿Qué importancia tiene el cuadro médico regional frente al nacional?

Muchos usuarios pagan primas elevadas por tener acceso a «todos los hospitales de España», cuando en realidad el 99% de sus necesidades médicas se resuelven en su provincia de residencia.

Optimización por zona geográfica:

- Pólizas de ámbito provincial: Algunas aseguradoras ofrecen descuentos de hasta el 15% si limitas tu asistencia a una red de centros de calidad dentro de tu comunidad autónoma.

- Uso de centros propios: Contratar con una compañía que disponga de una red de hospitales propios suele resultar más económico, ya que la aseguradora no tiene que pagar márgenes de beneficio a terceros prestadores de servicios.

- Análisis de necesidad de viaje: Si no viajas con frecuencia por España, pagar por un cuadro médico nacional es una redundancia. Casi todas las pólizas, incluso las regionales, incluyen la asistencia de urgencia en todo el territorio nacional por ley.

¿Cómo reducir el coste mediante la unificación de pólizas familiares?

El volumen es una herramienta de negociación poderosa. Las aseguradoras en 2026 aplican economías de escala que favorecen la agrupación de riesgos bajo un mismo titular.

Ventajas de la póliza colectiva familiar:

- Descuentos por número de asegurados: A partir del tercer o cuarto miembro, el coste por persona disminuye significativamente, llegando a ahorros del 20% respecto a pólizas individuales.

- Garantías unificadas: Evitas pagar duplicidades en coberturas accesorias como la asistencia en viaje, la defensa jurídica o el seguro de deceso incluido, que en pólizas separadas estarías abonando varias veces.

- Facilidad de gestión: Un solo recibo y una sola fecha de renovación permiten un mejor control del presupuesto familiar y evitan olvidos que puedan derivar en recargos por mora.

¿Qué coberturas son realmente prescindibles en 2026?

A menudo, las pólizas se «inflan» con servicios de marketing que encarecen la prima pero aportan poco valor real al asegurado promedio. Identificar estos extras es clave para bajar el precio.

Lista de coberturas a auditar:

- Módulo Dental Premium: Si tienes una dentadura sana, pagar una cuota extra mensual por empastes o endodoncias «gratuitas» rara vez sale a cuenta. El módulo dental básico gratuito suele cubrir las limpiezas y extracciones, que es lo único que la mayoría necesita.

- Segunda Opinión Médica Internacional: Aunque suena atractivo, es un servicio que se usa en menos del 0,1% de los casos. Eliminarlo puede ajustar unos euros el recibo mensual.

- Medicina Alternativa: Si no eres usuario de homeopatía o acupuntura, asegúrate de que tu póliza no incluya estos suplementos que suelen incrementar el coste entre un 3% y un 5%.

¿Cómo utilizar los programas de recompensas por hábitos saludables?

Una tendencia disruptiva en 2026 es el «Seguro por Comportamiento». Las aseguradoras premian a los clientes que demuestran proactivamente que cuidan su salud, reduciendo así el riesgo de siniestralidad futura.

Mecanismos de recompensa:

- Bonificación por pasos: Conectar tu dispositivo wearable a la app de la compañía. Cumplir objetivos de actividad física diaria puede traducirse en tarjetas regalo o descuentos directos en la renovación.

- Chequeos preventivos bonificados: Algunas compañías devuelven parte de la prima (cashback) si el asegurado completa su revisión anual de salud, ya que esto permite detectar problemas antes de que sean costosos de tratar.

- Programas de cese tabáquico: Participar en programas de salud organizados por la aseguradora puede congelar las subidas de prima anuales por cambio de tramo de edad.

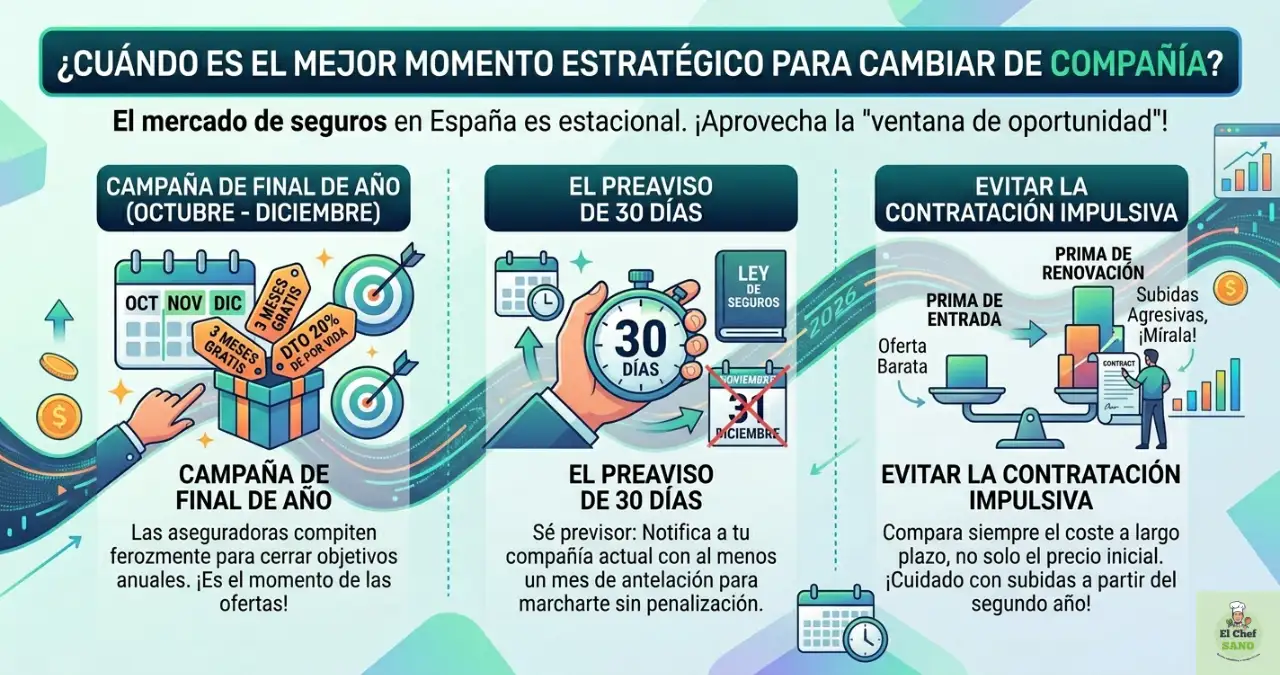

¿Cuándo es el mejor momento estratégico para cambiar de compañía?

El mercado de seguros en España es estacional. Existe una «ventana de oportunidad» donde la competencia por captar clientes nuevos se vuelve feroz.

El ciclo de ofertas en el mercado español:

- Campaña de final de año (Octubre – Diciembre): Es el momento de las ofertas de «3 meses gratis» o «descuentos del 20% de por vida». Las aseguradoras necesitan cerrar sus objetivos anuales de captación.

- El preaviso de 30 días: Para ahorrar, debes ser previsor. La ley exige avisar a tu compañía actual con al menos un mes de antelación al vencimiento (que suele ser el 31 de diciembre) para poder marcharte sin penalizaciones.

- Evitar la contratación impulsiva: Compara siempre la «prima de renovación» y no solo la «prima de entrada», ya que muchas ofertas baratas esconden subidas agresivas a partir del segundo año.

¿Cómo influye la biometría metabólica en la optimización de tu póliza?

La innovación en el análisis de datos permite ahora que el seguro sea más justo. En 2026, las pólizas de «recompensa activa» monitorizan tus marcadores de vitalidad mediante analíticas de precisión.

Si demuestras que tus niveles de oxidación celular y tus marcadores de inflamación sistémica están bajo control mediante chequeos periódicos, la aseguradora te clasifica en un «tramo de bajo riesgo». Esto no solo te garantiza una cuota más reducida, sino que te protege de las subidas generalizadas que se aplican a los grupos de población con hábitos menos saludables. Es, en esencia, una forma de «congelar» tu edad biológica a ojos del actuario de seguros.

Comparativa de canales de contratación para el ahorro

| Canal de Contratación | Nivel de Ahorro | Ventaja | Desventaja |

| Directo Web | Alto | Ofertas exclusivas online. | Sin asesoramiento personalizado. |

| Correduría de Seguros | Medio | Comparativa de múltiples marcas. | Posible gestión más lenta. |

| Banca-Seguros | Bajo | Vinculación con otros productos. | Suelen ser pólizas más rígidas. |

| Comparadores Online | Muy Alto | Visión rápida de precios de entrada. | Cuidado con la letra pequeña de las ofertas. |

¿Cómo afecta la eliminación de carencias al ahorro a corto plazo?

Un error común al intentar ahorrar es cambiar de compañía y tener que esperar meses para poder operarse o hacerse una prueba compleja. Esto puede derivar en gastos médicos externos por no poder esperar.

El valor de la portabilidad:

- Respeto de antigüedad: Al cambiar de seguro en 2026, exige que la nueva compañía te «respete la antigüedad». Esto elimina los periodos de carencia (excepto parto), permitiéndote usar todos los servicios desde el primer día.

- Ahorro en servicios privados: Si no te respetan la antigüedad, podrías verte obligado a pagar de tu bolsillo una resonancia o una pequeña cirugía en un centro privado mientras esperas a que expire tu carencia en el nuevo seguro.

Estrategias para negociar la subida anual de la prima

Cada año, las aseguradoras suben el precio basándose en el IPC médico y el cambio de edad. Sin embargo, este precio no suele ser inamovible.

Pasos para una negociación exitosa:

- Auditoría de siniestralidad: Si no has usado el seguro en todo el año, tienes un argumento de peso para pedir que no te suban el precio.

- Presentación de contraofertas: Llama a tu compañía con una oferta de la competencia en la mano. A menudo, el departamento de «retención de clientes» tiene margen para aplicarte un descuento comercial del 10% o 15% para que no te vayas.

- Ajuste de coberturas: Si la subida es inevitable, antes de cancelar, pregunta si puedes eliminar algún módulo opcional o aumentar ligeramente el copago para mantener la cuota anterior.

Referencias y fuentes de consulta oficial

Para validar que estás tomando la decisión correcta y comparar datos con rigor en 2026, consulta las siguientes fuentes:

- Dirección General de Seguros y Fondos de Pensiones (DGSFP): El regulador oficial en España para verificar la transparencia de los contratos y las memorias de reclamaciones.

- Organización de Consumidores y Usuarios (OCU): Sus rankings anuales de satisfacción y precio son fundamentales para identificar la «Compra Maestra» en salud.

- Agencia Tributaria Española: Para confirmar los límites vigentes de deducción por seguros de salud en tu declaración de la renta según tu comunidad autónoma.

Conclusión: El ahorro inteligente no compromete la salud

Ahorrar dinero en tu seguro de salud en España durante 2026 no es una cuestión de suerte, sino de una gestión activa y técnica del contrato. Al combinar el pago anual, la optimización de las ventajas fiscales para autónomos y el aprovechamiento de la telemedicina avanzada, puedes reducir drásticamente tu factura sanitaria anual.

Recuerda que el seguro más barato no es siempre el que tiene la prima más baja, sino el que mejor se adapta a tus necesidades reales. Un seguro con un copago alto puede ser un ahorro excelente hoy, pero un error caro si tu situación de salud cambia. Realizar una auditoría de tu póliza cada 24 meses y ajustar las coberturas a tu realidad biológica es la única forma de garantizar que cada euro invertido en tu tranquilidad sea un euro aprovechado al máximo.

También de puede interesar…