Al alcanzar la frontera de los 60 años, la prioridad biológica se desplaza: el enfoque ya no es solo la productividad o el crecimiento profesional, sino la preservación de la funcionalidad y la longevidad activa. En el mercado asegurador de 2026, encontrar el mejor seguro de salud para mayores de 60 requiere una mirada experta y analítica, ya que es la etapa donde la prevención de enfermedades crónicas y la gestión de la fragilidad determinan la calidad de vida de las próximas décadas.

Entender la longevidad de cada persona a esta edad depende de un seguimiento médico preventivo riguroso y personalizado. Implementar pequeños cambios que mejoran tu salud rápidamente, como la optimización de los niveles de vitamina D, la mejora de la densidad ósea y el control de la inflamación sistémica, es fundamental. Sin embargo, contar con una póliza robusta que no penalice al asegurado por su historial clínico es la verdadera clave de la tranquilidad financiera y física.

Edad máxima de contratación y seguros sin límite de edad

Una de las búsquedas más recurrentes y motivo de mayor preocupación es hasta qué edad se puede contratar una póliza privada de salud. En 2026, el mercado ha madurado significativamente, eliminando en muchos casos el rígido límite de los 65 años que imperaba hace una década, gracias a la especialización en productos «Sénior».

- Sanitas Sénior: Se ha consolidado como un referente al permitir la entrada a nuevos asegurados hasta los 75 u 80 años en sus modalidades específicas, con cuadros médicos adaptados a la geriatría.

- Adeslas Plena Vital: Ofrece opciones de contratación flexible para mayores de 60 años con sistemas de copago que permiten reducir la prima mensual fija a cambio de una participación en el coste del acto médico.

- Santa Lucía Sénior: Una opción equilibrada para quienes buscan una gestión sencilla, con menos burocracia en las autorizaciones para pruebas diagnósticas comunes en esta etapa de la vida.

- Cuestionarios de salud en 2026: Aunque siguen siendo obligatorios, las compañías líderes han pasado de un modelo de exclusión total a uno de personalización. Ahora es común que acepten patologías controladas (como hipertensión leve o colesterol) mediante sobreprimas proporcionales.

Comparativa técnica de coberturas para mayores de 60

Para elegir el mejor seguro de salud para mayores de 60, es necesario desglosar no solo el precio, sino la profundidad de los servicios específicos que cada compañía ofrece para este grupo de edad.

| Aseguradora | Producto Destacado | Fortaleza Principal | Cobertura Dental | Límite de Edad |

| Sanitas | Sénior Premium | Geriatría personalizada y videoconsulta 24/7. | Incluida (Básica) | Hasta 75 años |

| Adeslas | Plena Sénior | La mayor red de especialistas y hospitales en España. | Opcional | Hasta 80 años |

| DKV | Famedic Sénior | Sin cuestionario de salud en servicios de especialistas. | Sí, incluida | Sin límite |

| Fiatc | SegurSalud Sénior | Excelente relación calidad/precio y trato humano. | Sí, incluida | Hasta 70 años |

| Asisa | Próxima Sénior | Acceso rápido a pruebas diagnósticas sin carencia. | Opcional | Hasta 75 años |

Coberturas de asistencia domiciliaria y gestión de la dependencia

A partir de los 60 años, el valor real de un seguro no reside solo en la consulta externa o la cirugía. En 2026, el diferencial competitivo se encuentra en los servicios que se prestan en el propio hogar del asegurado, especialmente tras periodos de hospitalización o accidentes domésticos.

Servicios innegociables en una póliza sénior de calidad:

- Fisioterapia y Rehabilitación a domicilio: Vital para recuperaciones de prótesis de cadera, rodilla o tras eventos cardiovasculares donde la movilidad inicial es reducida.

- Ayuda familiar y cuidados: Disponibilidad de personal cualificado para las tareas del hogar o el aseo personal durante periodos de convalecencia postoperatoria.

- Teleasistencia y monitorización 24h: Dispositivos de alerta inmediata (pulseras o colgantes) conectados a centros de emergencia en caso de caídas nocturnas o desorientación.

- Acompañamiento a consultas externas: Un servicio de apoyo logístico para traslados y gestiones administrativas en centros médicos, facilitando la autonomía del mayor.

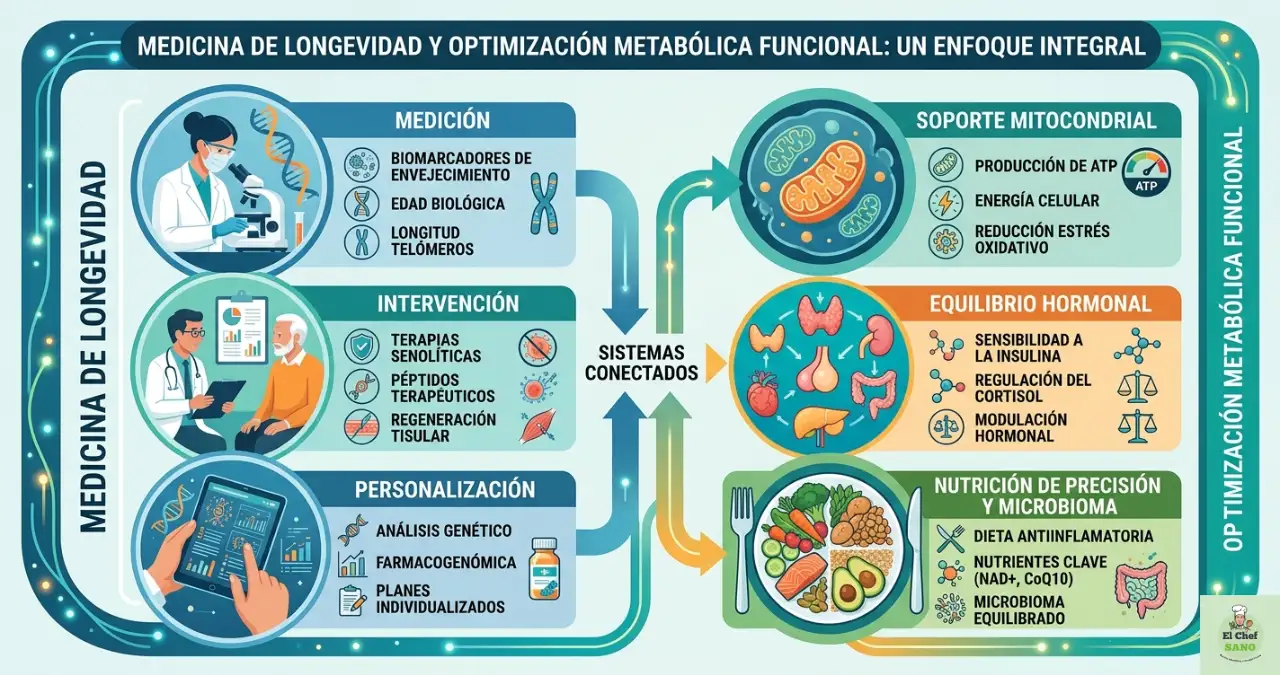

Medicina de longevidad y optimización metabólica funcional

La medicina privada en 2026 ha dado un salto cualitativo: ya no solo trata la patología aguda, sino que busca ralentizar el envejecimiento celular o senescencia. Un seguro de alta gama para mayores debe facilitar el acceso a la medicina funcional

A medida que envejecemos, la hipoclorhidria (reducción de la producción de ácido estomacal) se vuelve común. Esto impide la absorción correcta de nutrientes críticos como la vitamina B12, el magnesio y el calcio. La falta de estos micronutrientes acelera la osteoporosis, la sarcopenia (pérdida de músculo) y el deterioro cognitivo. Por ello, contar con un seguro que cubra analíticas de absorción de nutrientes y salud digestiva es una inversión directa en la independencia personal a largo plazo.

«El envejecimiento no debe verse como una enfermedad inevitable, sino como un proceso biológico modulable que, con la monitorización preventiva adecuada, puede transcurrir con una vitalidad asombrosa.» — Centro Internacional sobre el Envejecimiento (CENIE).

Diferencias entre modalidades con copago y sin copago para séniors

El análisis de costes es fundamental, especialmente para quienes se encuentran en periodos de jubilación o pre-jubilación donde los ingresos suelen ser fijos.

Tabla de rentabilidad según el perfil de uso médico

| Criterio de Selección | Modalidad Con Copago | Modalidad Sin Copago |

| Frecuencia de Uso | Ocasional (1-3 visitas al año para chequeos). | Frecuente (Control de patologías crónicas). |

| Impacto Financiero | Ahorro de hasta un 35% en la prima fija mensual. | Gasto mensual inamovible y previsible. |

| Acceso a Pruebas | Pequeño desembolso por cada acto médico. | Acceso ilimitado sin pagos adicionales. |

| Perfil Ideal | Personas con salud excelente y sin medicación. | Personas que requieren seguimiento constante. |

El manejo de enfermedades preexistentes y las exclusiones médicas

Este es, sin duda, el punto más sensible en el mercado de 2026. Si el asegurado ya padece condiciones como hipertensión, diabetes tipo 2 o colesterol elevado, las compañías aplican diferentes estrategias.

- Periodos de carencia: Es el tiempo de espera (generalmente de 3 a 8 meses) para acceder a ciertos servicios como hospitalización o cirugías. Sin embargo, si el usuario ya tiene un seguro previo, estas carencias suelen eliminarse totalmente mediante la portabilidad.

- Exclusiones específicas: Es imperativo leer las condiciones particulares para saber si una patología actual (como una dolencia de espalda previa) quedará fuera de la cobertura de tratamiento o cirugía.

- Seguros de reembolso de gastos: En muchos casos, son la mejor opción para mayores de 60, ya que permiten mantener al especialista de confianza de toda la vida, independientemente de si pertenece o no al cuadro médico de la compañía, reintegrando entre el 80% y el 90% de la factura.

Nutrición funcional para la prevención de la sarcopenia

El mejor seguro de salud para mayores de 60 debe integrar, como estándar, el asesoramiento nutricional avanzado. Mantener la densidad de la masa muscular es, en 2026, el principal marcador biológico de longevidad y prevención de caídas.

- Alimentación saludable para el sénior: Enfoque en la ingesta de proteínas de alta biodisponibilidad y aminoácidos esenciales para contrarrestar la pérdida muscular natural.

- Recetas saludables y antiinflamatorias: Dietas ricas en ácidos grasos Omega-3 y polifenoles para proteger la salud cardiovascular y mitigar la inflamación de bajo grado asociada a la edad (inflammaging).

- Hidratación celular profunda: El uso de electrolitos equilibrados es crítico, ya que con la edad disminuye la señal de sed en el hipotálamo, lo que puede provocar cuadros de deshidratación que afectan directamente a la claridad mental y la estabilidad física.

Salud Mental y Neuroprotección en la etapa sénior

El bienestar emocional y la agudeza cognitiva son pilares del envejecimiento exitoso. Las pólizas de 2026 han reforzado sus unidades de psicología y neurología preventiva.

Beneficios clave en neuroprotección:

- Tests de cribado cognitivo anuales: Para la detección temprana de señales de demencia o Alzheimer.

- Programas de entrenamiento cerebral: Acceso a plataformas digitales de estimulación cognitiva avaladas científicamente.

- Psicología clínica ilimitada: Fundamental para afrontar etapas de cambio vital, como la jubilación o el duelo, previniendo estados depresivos que impactan en la salud física.

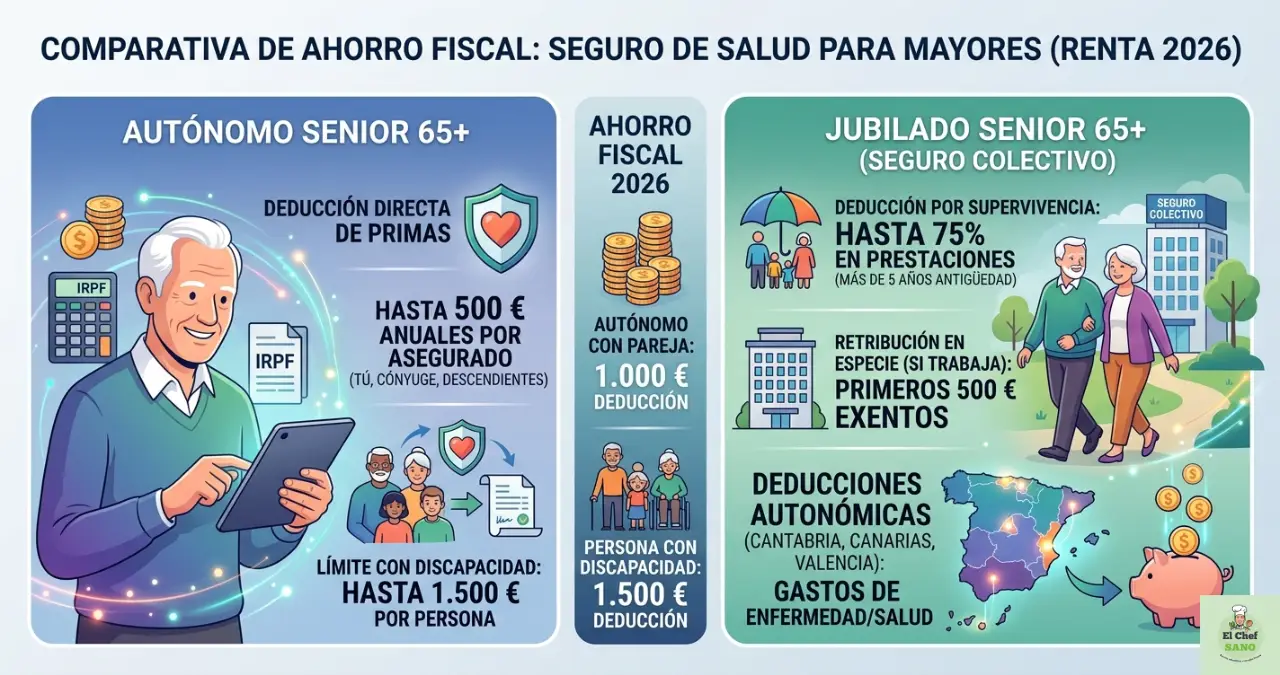

Beneficios fiscales y deducciones del seguro de salud para mayores

Incluso si el asegurado ya no se encuentra en el mercado laboral activo, el seguro de salud puede presentar ventajas económicas significativas en 2026.

- Deducción para Autónomos Sénior: Si el mayor de 60 sigue dado de alta como trabajador por cuenta propia o autónomo societario, puede deducir hasta 500 € anuales de su prima de salud en el IRPF.

- Deducción por Descendientes: En varias comunidades autónomas, los hijos que asumen el pago del seguro de salud de sus padres mayores de 65 años (que convivan con ellos y no superen ciertos ingresos) pueden aplicarse deducciones fiscales por el gasto sanitario soportado.

- Retribución Flexible: Para aquellos que siguen trabajando por cuenta ajena, el pago del seguro a través de la empresa supone un salario en especie exento de IRPF hasta los 500 € anuales, lo que aumenta el neto disponible.

La importancia de la especialidad en Geriatría

Al buscar el mejor seguro de salud para mayores de 60, es crucial verificar la presencia de la especialidad de Geriatría en el cuadro médico. Mientras que un internista trata enfermedades generales, el geriatra se especializa en la interacción compleja de múltiples patologías y medicamentos (polimedicación), algo muy común a partir de los 70 años. Un seguro que promueva la figura del médico coordinador evitará duplicidades de pruebas y conflictos entre fármacos, mejorando la seguridad del paciente.

Pruebas diagnósticas de alta tecnología sin listas de espera

La velocidad de acceso es el mayor beneficio del sector privado. Para una persona de 60 años, esperar seis meses por una resonancia magnética o una colonoscopia de control en la sanidad pública puede suponer la diferencia entre una detección precoz o un tratamiento tardío.

Las pólizas líderes en 2026 garantizan:

- TAC y Resonancia Magnética: Acceso en menos de 48-72 horas.

- Endoscopias y Colonoscopias: Con sedación completa incluida y resultados inmediatos.

- Densitometría ósea: Para el control estricto de la salud de los huesos, fundamental en mujeres postmenopáusicas.

Tabla: Comparativa de servicios de Telemedicina 2026

| Funcionalidad Digital | Sanitas Sénior | Adeslas Plena | DKV Sénior |

| Videoconsulta Urgente | 24/7 (Menos de 15 min) | Disponible 24/7 | Disponible con cita |

| Chat con Especialistas | Sí (Geriatría incluida) | Sí (Medicina General) | Sí (Nutrición y Psicología) |

| Receta Electrónica | Directa al móvil | Directa al móvil | Vía App |

| Carpeta de Salud Cloud | Gestión total de informes | Gestión de citas | Almacenamiento básico |

El error de esperar demasiado para contratar

Uno de los riesgos más altos es intentar contratar un seguro de salud cuando ya ha aparecido un diagnóstico grave. En 2026, las aseguradoras son más flexibles, pero una enfermedad degenerativa o oncológica en curso suele ser motivo de rechazo en nuevas altas. Por ello, la ventana de los 60 a los 65 años es el momento óptimo para «blindar» el acceso a la sanidad privada de por vida, aprovechando que el estado de salud suele permitir una contratación sin apenas exclusiones.

Referencias y fuentes de consulta para el usuario

Para realizar un análisis comparativo de la satisfacción real de los usuarios y el tiempo medio de respuesta en autorizaciones, es altamente recomendable visitar la página oficial de la Agencia Tributaria para temas fiscales, y los informes comparativos de la OCU (Organización de Consumidores y Usuarios), que anualmente publica el ranking de las compañías de salud mejor valoradas por el segmento de edad sénior.

Conclusión: El seguro de salud como pilar de la libertad personal

Elegir el mejor seguro de salud para mayores de 60 no es un gasto, sino la adquisición de una garantía de libertad y autonomía. En 2026, la oferta aseguradora ha entendido que la madurez es una etapa de crecimiento y no de declive, proporcionando herramientas de medicina funcional y asistencia domiciliaria que permiten envejecer en el propio entorno con dignidad y seguridad.

Al contar con el respaldo de una infraestructura médica de élite, te aseguras de que tu salud no sea un obstáculo, sino el motor que te permita disfrutar de cada momento. La prevención hoy es la soberanía del mañana.

También de puede interesar…